市场信息周报

本期回顾(11月24日-12月01日)

|

序号 |

产品 |

本期行情 |

主要影响因素 |

|

1 |

玉米 |

上涨 |

东北贸易商建库存意愿强,收购积极,深加工提价收粮。 |

|

2 |

木薯 |

上涨 |

国外新干片量少,库存偏低,供应偏紧,市场有价无市 |

|

3 |

酒精 |

平稳 |

企业库存低位,在手合同充足,高位运行 |

|

4 |

燃料乙醇 |

平稳 |

成本高位支撑,各家库存不高,行情大体平稳 |

|

5 |

DDGS |

下跌 |

稻麦替代,水产需求下降,资金紧张,降价签单 |

下期预测(12月01日-12月08日)

|

序号 |

产品 |

下期预测 |

主要影响因素 |

|

1 |

玉米 |

趋强 |

厂商采购存粮意愿强,各收购主体库存偏低,建库意愿强 |

|

2 |

木薯 |

趋强 |

12月中下旬新薯干大规模供应前,供应紧张,行情稳中趋强 |

|

3 |

酒精 |

平稳 |

低库存及高成本支撑,供方心态坚挺 |

|

4 |

燃料乙醇 |

平稳 |

成本高位支撑,各家库存不高,行情大体平稳 |

|

5 |

DDGS |

趋弱 |

稻麦替代增量,DDGS需求下降,企业签单价格预期下调 |

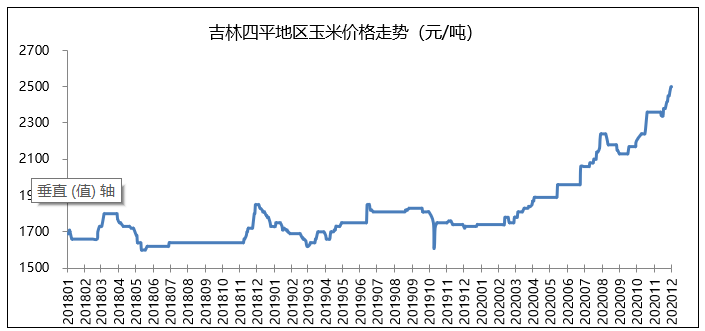

第一部分:玉米

一、行情回顾

|

区域 |

12月1日 |

11月24日 |

差异 |

备注(元/吨) |

|

黑龙江 |

2360-2412 |

2300-2374 |

60 |

新粮收购价,三等 |

|

吉林 |

2350-2520 |

2280-2470 |

60 |

新粮收购价,三等 |

|

辽宁 |

2420-2520 |

2370-2440 |

60 |

新粮收购价,二等 |

|

内蒙 |

2440-2500 |

2340-2400 |

100 |

新粮收购价,三等 |

|

河北 |

2460-2590 |

2460-2520 |

30 |

深加工挂牌二等 |

|

河南 |

2540 |

2520-2530 |

20 |

深加工挂牌三等 |

|

山东 |

2570-2640 |

2570-2630 |

10 |

深加工挂牌三等 |

|

安徽 |

2530 |

2530 |

|

新粮收购价,三等 |

|

北方港口 |

2580 |

2540-2550 |

35 |

港口平舱价,中间价 |

|

广东港口 |

2620 |

2600 |

20 |

港口成交价 |

上周玉米行情上涨。东北市场采购主体增加,积极提价抢粮建库存。

二、行情预测(12月01日-12月08日)

预计近期玉米行情稳中趋强,市场采购主体建库意愿较强。

三、因素分析

1、基本面:东北新季玉米上市量持续增加,贸易商提价加大收购量,加工企业提价控制东北粮源外流心理较强。

|

天下粮仓:2020/21年度全国主产区玉米售粮进度(截止11月27日) |

|||||||||

|

序号 |

省份 |

2020年11月27日售粮进度 |

2020年11月20日售粮进度 |

2019年同期 |

同比增减 |

||||

|

1 |

黑龙江 |

24% |

20% |

20% |

4% |

||||

|

2 |

吉林 |

20% |

16% |

18% |

2% |

||||

|

3 |

辽宁 |

29% |

25% |

32% |

-3% |

||||

|

4 |

内蒙古 |

25% |

20% |

20% |

5% |

||||

|

东北产区 |

24% |

19% |

21% |

3% |

|||||

|

1 |

河南 |

33% |

30% |

30% |

3% |

||||

|

2 |

河北 |

26% |

22% |

23% |

3% |

||||

|

3 |

山西 |

31% |

26% |

|

|

||||

|

4 |

山东 |

18% |

15% |

27% |

-9% |

||||

|

华北黄淮产区 |

26% |

23% |

25% |

1% |

|||||

|

全国主产区 |

25% |

21% |

23% |

2% |

|||||

2、政策面:政策调控力度持续增加。12月国家每周持续公开拍卖最低收购价粮食400万吨小麦和160万吨稻谷;2020/21年度一次性储备玉米收购计划暂缓;国家已定向饲料企业800万吨稻谷;市场传闻(待核实),市场将定向投放食品安全指标超标、涉案及因修桥修路未能投放的临储玉米,投放总量约329万吨;年底前将一次性储备玉米550万吨全部出清;市场传言中国将配额外进口玉米3000万吨,以满足国内市场需求。

3、气候面:未来十天冷空气活动频繁,全国大部气温较常年同期偏低,有利玉米上量及运输。

4、套利面:近期美国玉米期价继续震荡向上,进口美国玉米、澳大利亚高粱、法国大麦、阿根廷大麦仍有优势,进口美国高粱成本暂无优势。中国对美国玉米2020/21年度的订货量达到1055万吨,后期根据市场走势,仍有点价订货可能,前期签订合同正陆续装船,预计11-12月月均到港130万吨。

5、技术面:国内玉米期货高位震荡,主力合约调整至2105,期价最高涨至2692,预计现货价格持续上涨将推动后市继续高位盘整。

6、物流面:东北当地物流正常。

7、资金面:部分企业急于回收货款,加快原料采购资金周转。

8、心理面:东北厂商大幅提价收粮,各采购主体存粮待涨意愿较强,收购积极性增加。

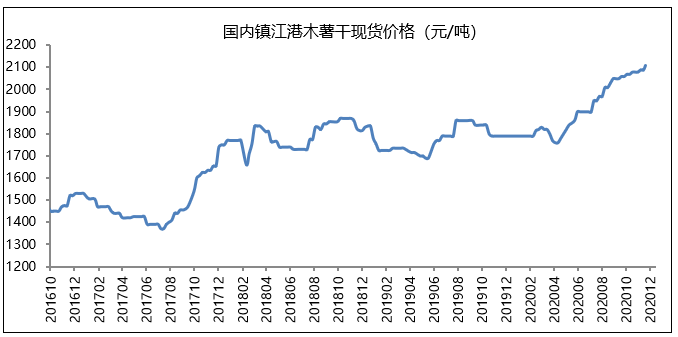

第二部分:木薯

国内库存整体较低,港口泰国木薯干普货报价上涨20元/吨,在2100-2120元/吨。

泰国新木薯干片和陈货库存维持低位,普货报盘上涨5美元/吨,FOB曼谷270-275美元/吨,折到岸价280-285美元/吨。

越南木薯干片售罄,新干片暂无量,贸易商不报价。

目前国外鲜薯上市为主,短期内新干片量无法增加,且水分偏高,难以出库,预计12月下旬新季木薯干大规模供应前,市场行情稳中趋强。按最新到岸价285美元/吨(12月到货),折算到厂价2168元/吨。

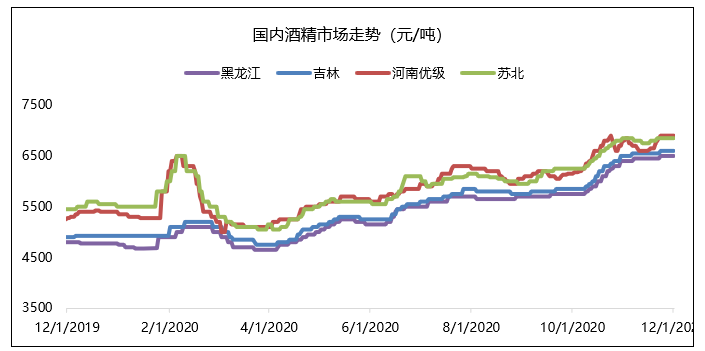

第三部分:酒精

一、行情回顾

|

主要区域酒精均价对比(元/吨) |

||||

|

12月01日 |

11月24日 |

差异 |

备注 |

|

|

黑龙江 |

6500 |

6500 |

|

普级报价6700 |

|

吉林 |

6600 |

6600 |

|

普级玉米 |

|

苏北 |

6850 |

6850 |

|

普级木薯 |

|

河南 |

6900 |

6900 |

|

优级玉米 |

|

广西 |

7100 |

7000 |

100 |

普级木薯 |

上周酒精行情大体稳定。玉米价格高位,当前东北酒精库存低位,工厂延续挺价运行;华东销区下游成本压力较大,维持刚需补库;河南厚源装置恢复,终端采购平稳,价格高位暂稳;华南因场内现货不多,支撑价格走高。

二、行情预测(12月01日-12月08日)

预计近期酒精市场行情平稳。酒精企业整体库存低位,加之原料玉米高企,主产区东北、河南等地企业报价高位盘整。当前下游成本压力较大,多维持刚需补库。

三、主要因素

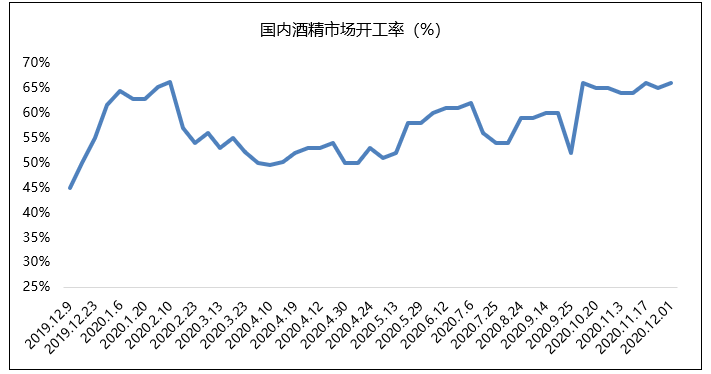

1、开工率

目前国内全类乙醇生产企业总开工率66%,环比11月24日增加1%。其中总日产量在31720吨/天(食用20280吨,燃料乙醇11440吨)。木薯酒精监测主要生产企业12月01日综合开工率60%,相比11月24日增加3%。预计新季木薯干将在12月中下旬可抵港供应,木薯酒精开机率预期增加。

醋酸乙酯:市场开机率54%,环比11月24日减少3%。江苏醋酸入厂价格3650元/吨,酒精入厂价格7100元/吨,醋酸乙酯出厂价格6950元/吨(价格环比上涨175元/吨),折算醋酸乙酯亏损120元/吨(6950-(3650*0.69+7100*0.585+400))。

白酒:当前部分中小白酒企业因酒精价格高位,难以向终端转嫁成本压力,目前成本已处于保本或微亏,生产仅保供老客户,对高价酒精抵触。

综合来看,白酒及化工维持刚需补库,多消化近期酒精市场涨幅为主。

第四部分:燃料乙醇

一、行情预测(12月01日-12月08日)

预计近期燃料乙醇价格大体平稳。目前,燃料乙醇实际结算价格高于理论公式价格;下一轮汽油价格预期上调,利好主营燃料乙醇价格结算。

二、关联市场

原油:欧美疫苗积极消息持续发酵提振需求,美国商业原油库存下降,国际油价上涨。

汽油:下一期国内成品油调价窗口为12月3日24时,目前为第9个工作日,累计原油变化率为7.54%。根据现行成品油价格形成机制,对应国内汽油零售限价每吨上调240元。

地炼汽油:原油收盘上涨,提振市场心态,炼厂出货较好,汽油产销平衡。近期山东至部分地区套利空间开启,汽油下海量及大单成交量增多。

MTBE:原油上涨利好市场心态,区内需求尚存,商家上行为主。

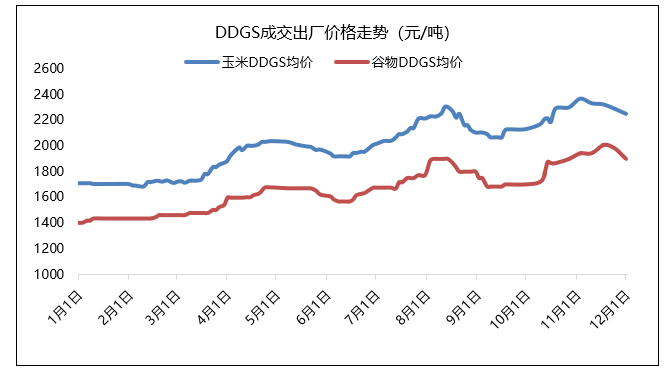

第五部分:DDGS

行情回顾

|

区域 |

原料 |

12月01日 |

11月24日 |

差异 |

备注 |

|

黑龙江 |

玉米 |

2200 |

2200 |

|

|

|

水稻 |

1800 |

2000 |

-200 |

|

|

|

吉林 |

玉米 |

2256 |

2316 |

-60 |

|

|

河北 |

玉米 |

2250 |

2350 |

-100 |

|

|

河南 |

玉米 |

2275 |

2290 |

-15 |

|

|

山东 |

玉米 |

2280 |

2300 |

-20 |

|

|

安徽 |

水稻 |

2100 |

2100 |

|

|

|

玉米 |

2200 |

2250 |

-50 |

|

|

|

广西 |

水稻 |

1800 |

1850 |

-50 |

|

上周DDGS价格下跌。近期水产饲料退市明显,稻麦替代量增大,DDGS需求量下降;生产企业资金略紧,回笼资金意愿较强。

行情预测(12月01日-12月08日)

预计近期DDGS价格趋弱。近期需求减量,生产企业降价签单意愿较强。

三、主要因素

1、粕类行情

|

豆粕、菜粕、棉粕价格对比(元/吨) |

||||

|

产品 |

地区 |

2020-12-01 |

2020-11-24 |

差价 |

|

43%蛋白豆粕 |

山东 |

3,180 |

3,260 |

-80 |

|

广东 |

3,120 |

3,220 |

-100 |

|

|

平均价 |

3,150 |

3,240 |

-90 |

|

|

36%蛋白菜粕 |

四川 |

2,420 |

2,490 |

-70 |

|

江苏 |

2,440 |

2,530 |

-90 |

|

|

平均价 |

2,430 |

2,510 |

-80 |

|

|

46%蛋白棉粕 |

新疆 |

2,440 |

2,520 |

-80 |

|

山东 |

2,640 |

2,650 |

-10 |

|

|

平均价 |

2,540 |

2,585 |

-45 |

|

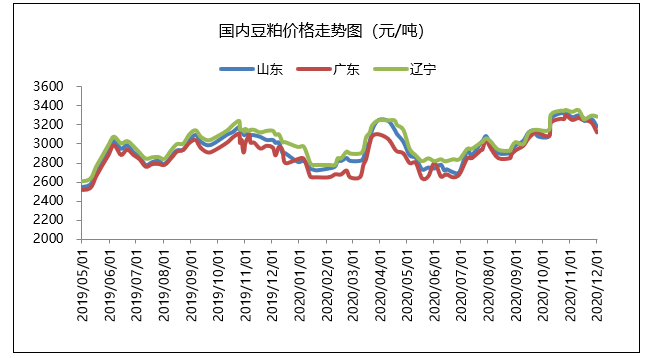

豆粕:豆粕现货价格下跌。巴西降雨墒情好转,国内大豆到港量维持高位,油厂豆粕库存略高。近期,豆粕供应充足,下游采买积极性不高,价格小幅下跌。

菜粕:受豆粕价格下跌影响,菜粕价格小幅下跌。近期菜粕需求减少,价格小幅下调。

棉粕:棉粕需求受限,市场成交清淡,价格弱势运行。

2、养殖状况

终端需求回升,养殖户压栏惜售,猪肉价格小幅上涨。12月01日全国均价29.53元/公斤,环比11月24日跌0.26元/公斤。目前生猪自繁自养利润1647元/头,环比11月24日涨24元/头。近期需求端支撑,猪价易涨难跌。

鸡蛋:销区走货转缓,中间流通环节存货趋增,终端需求暂无好转,本周鸡蛋价格下跌。12月01日鸡蛋价格6.34元/公斤,较11月24日跌0.14元/公斤。近期,年前备货或将支撑蛋价上涨。

肉鸡:养殖户压栏惜售,供应减少,鸡价上涨。12月01日肉鸡价格7.83元/公斤,较11月24日涨 0.39元/公斤。近期部分屠企有放假计划,供应略减,预计鸡价小幅上行。

鸡苗:补栏积极性下降,苗价弱势运行。最高价辽宁地区3.55元/羽,最低价江苏地区3.35元/羽。

(结束)

黑公网安备 23032102000125号

黑公网安备 23032102000125号