市场信息周报

本期回顾(11月01日-12月08日)

|

序号 |

产品 |

本期行情 |

主要影响因素 |

|

1 |

玉米 |

先涨后跌 |

市场上量增加,企业价格偏高,国家采取宏观调控 |

|

2 |

木薯 |

下跌 |

市场新干片上市量增加,但水分偏高,出口报价有所回调 |

|

3 |

酒精 |

平稳 |

企业低库存及成本支撑,稳价情绪较浓 |

|

4 |

燃料乙醇 |

平稳 |

国内油价上调,实际结算价格高于理论公式结算价格 |

|

5 |

DDGS |

下跌 |

豆粕下跌,生产企业放价签单,下游逢低补货 |

下期预测(12月08日-12月15日)

|

序号 |

产品 |

下期预测 |

主要影响因素 |

|

1 |

玉米 |

趋弱 |

市场上量增加,市场观望宏观调控措施落地,企业价格回调 |

|

2 |

木薯 |

平稳 |

新干片上量增加,国内酒精行情维持高位刺激企业采购需求 |

|

3 |

酒精 |

平稳 |

受在手合同及库存低位支撑,挺价为主 |

|

4 |

燃料乙醇 |

平稳 |

汽油价格预期上调,利好燃料乙醇结算价格 |

|

5 |

DDGS |

平稳 |

玉米高位支撑,成交放量,挺价意愿较强 |

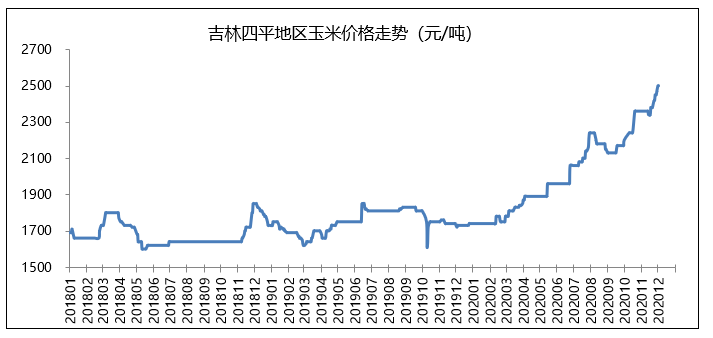

第一部分:玉米

一、行情回顾

|

区域 |

12月08日 |

12月01日 |

差异 |

备注(元/吨) |

|

黑龙江 |

2420-2475 |

2360-2412 |

60 |

新粮收购价,三等 |

|

吉林 |

2430-2600 |

2350-2520 |

80 |

新粮收购价,三等 |

|

辽宁 |

2530-2560 |

2420-2520 |

80 |

新粮收购价,二等 |

|

内蒙 |

2470-2600 |

2440-2500 |

60 |

新粮收购价,三等 |

|

河北 |

2520-2640 |

2460-2590 |

60 |

深加工挂牌二等 |

|

河南 |

2560-2570 |

2540 |

25 |

深加工挂牌三等 |

|

山东 |

2578-2680 |

2570-2640 |

20 |

深加工挂牌三等 |

|

安徽 |

2550 |

2530 |

20 |

新粮收购价,三等 |

|

北方港口 |

2610-2620 |

2580 |

35 |

港口平舱价,中间价 |

|

广东港口 |

2670 |

2620 |

50 |

港口成交价 |

上周东北玉米行情先涨后跌。东北企业收购价格持续上涨,随着市场上量增加,国家宏观调控,玉米收购价格高位回调。

二、行情预测(12月08日-12月15日)

预计近期玉米行情稳中趋弱,市场关注国家宏观调控措施落地,供方出货量增加。

三、因素分析

1、基本面:东北新季玉米上市量持续增加,加工企业高价控制东北粮源外流心理较强,贸易商加大收购量。

|

天下粮仓:2020/21年度全国主产区玉米售粮进度(截止12月04日) |

|||||||||

|

序号 |

省份 |

2020年11月27日售粮进度 |

2020年11月20日售粮进度 |

2019年同期 |

同比增减 |

||||

|

1 |

黑龙江 |

26% |

24% |

25% |

1% |

||||

|

2 |

吉林 |

23% |

20% |

22% |

1% |

||||

|

3 |

辽宁 |

31% |

29% |

36% |

-5% |

||||

|

4 |

内蒙古 |

28% |

25% |

23% |

5% |

||||

|

东北产区 |

26% |

24% |

25% |

1% |

|||||

|

1 |

河南 |

36% |

33% |

35% |

1% |

||||

|

2 |

河北 |

30% |

26% |

25% |

5% |

||||

|

3 |

山西 |

34% |

31% |

|

|

||||

|

4 |

山东 |

22% |

18% |

32% |

-10% |

||||

|

华北黄淮产区 |

30% |

26% |

29% |

1% |

|||||

|

全国主产区 |

28% |

25% |

27% |

1% |

|||||

2、政策面:政策调控力度持续增加。①、国粮局将加强对严肃查处恶意炒作、哄抬粮价等各类违法违规行为;继续组织好政策性粮食销售,必要时加大政策性小麦和稻谷库存投放力度,满足饲用替代消费需求;合理把握政府储备吞吐节奏,在暂缓部分中央储备轮入的基础上,将根据需要研究再暂缓部分玉米轮入。②、12月11日吉林定向吉林省深加工企业拍卖57.7万吨临储玉米。③、市场传言(待证实)中储粮玉米轮换补库收购全面暂停。

3、气候面:未来十天东北地区中南部比常年偏低2~4℃,没有大规模雨雪天气,有利玉米上量及运输。

4、套利面:近期美国玉米期价小幅回落,进口美国玉米、法国大麦、阿根廷大麦有优势,进口美国高粱出现小幅机会。中国进口美国玉米正陆续装船,预计11-12月月均到港150万吨。

|

2020年12月8日进口价格测算表(美元/吨、元/吨) |

||||||

|

农产品 |

进口国家 |

CNF价格 |

汇率 |

到岸完税价 |

蛇口玉米价 |

蛇口-进口 |

|

玉米 |

美国 |

261 |

6.5179 |

26%关税:2435 |

2670 |

235 |

|

1%关税:1972 |

698 |

|||||

|

高粱 |

美国 |

341 |

26%关税:3175 |

-505 |

||

|

1%关税:2570 |

100 |

|||||

|

澳大利亚 |

385 |

2835 |

-165 |

|||

|

大麦 |

阿根廷 |

265 |

2039 |

631 |

||

|

法国 |

284 |

2178 |

492 |

|||

|

木薯 |

泰国 |

280 |

2072 |

598 |

||

5、技术面:国内玉米期货高位快速下挫,主力合约2105期价从最高2672跌至最低2586,短期市场多空博弈加剧,预计行情将持续震荡。

6、物流面:运费上涨。东北进入冬季运输旺季,加上整治超载及玉米物流高峰期,汽运价格上涨。同时火运取消折扣,并且跨局费用上涨10%。

7、资金面:部分企业急于回收货款,加快原料采购资金周转。

8、心理面:国家加大宏观调控,加上前期涨幅过快,各家出货积极性有所增强。

第二部分:木薯

国内库存整体较低,港口泰国木薯干普货报价稳定在2100-2120元/吨。

泰国新干片上市增加,但水分偏高,普货报盘回落5美元/吨,FOB曼谷265-270美元/吨,折到岸价275-280美元/吨。

越南木薯干片售罄,新干片量少,且水分偏高,不适宜出口,贸易商不报价。

目前国外新干片上市量增加,但水分偏高,短期还难以大规模出口,预计12月下旬新季木薯干大规模供应前,市场行情大体平稳。按最新到岸价280美元/吨(12月到货),折算到厂价2112元/吨。

第三部分:酒精

一、行情回顾

|

主要区域酒精均价对比(元/吨) |

||||

|

12月08日 |

12月01日 |

差异 |

备注 |

|

|

黑龙江 |

6500 |

6500 |

|

普级玉米 |

|

吉林 |

6600 |

6600 |

|

普级玉米 |

|

苏北 |

6850 |

6850 |

|

普级木薯 |

|

河南 |

6850 |

6900 |

-50 |

优级玉米 |

|

广西 |

7150 |

7100 |

50 |

普级木薯 |

上周酒精行情大体稳定。东北受成本支撑,及下游刚需补货需求,生产企业稳价运行;河南地区因库存有限,价格波动频繁;华东地区东北汽运到货不稳定,且运费上涨,供方保持挺价。

二、行情预测(12月08日-12月15日)

预计近期酒精市场行情平稳。受成本支撑,企业挺价情绪较强,月初正值化工企业刚需补库,需求带来一定支撑,考虑到下游企业亏损压力上升,预计短期酒精价格大体平稳。

三、主要因素

1、开工率

目前国内全类乙醇生产企业总开工率65%,环比12月01日下降1%。其中总日产量在31130吨/天(食用20790吨,燃料乙醇10340吨)。

2、下游消费

醋酸乙酯:市场开机率53%,环比12月01日减少1%。江苏醋酸入厂价格5200元/吨(环比上涨1550元/吨),酒精入厂价格7100元/吨,醋酸乙酯出厂价格7850元/吨(价格环比上涨900元/吨),折算醋酸乙酯亏损290元/吨(7850-(5200*0.69+7100*0.585+400))。

白酒:中小白酒企业对高价酒精存抵触情绪,鉴于部分白酒厂库存消耗完毕,存在刚需补库。

综合来看,白酒及化工企业维持刚需采购。

第四部分:燃料乙醇

一、行情预测(12月08日-12月15日)

预计近期燃料乙醇价格大体平稳。成本高企支撑,黑龙江鸿展、万里润达压缩燃料乙醇产量,供应减量引发价格走高,工厂存较强挺价情绪。下一轮汽油价格预期上涨,利好主营燃料乙醇价格结算。

二、关联市场

|

产品 |

12月08日 |

12月01日 |

环比 |

单位 |

|||||

|

原油WTI |

45.76 |

45.34 |

0.42 |

美元/桶 |

|||||

|

原油布伦特 |

48.79 |

47.59 |

1.20 |

美元/桶 |

|||||

|

国内汽油指导价格(92#汽油) |

6400 |

6150 |

250 |

元/吨 |

|||||

|

地炼油出厂价格(山东) |

永鑫化工(国VI92#) |

5760 |

5260 |

500 |

元/吨 |

||||

|

鲁清石化(国VI92#) |

5630 |

5110 |

520 |

元/吨 |

|||||

|

恒源石化(京VI92#) |

5550 |

5100 |

450 |

元/吨 |

|||||

|

MTBE(山东) |

市场均价 |

4075 |

3825 |

250 |

元/吨 |

||||

原油:OPEC+新版减产协议继续带来利好,同时美国经济刺激计划的达成概率正在上升,国际油价连涨。

汽油:下一期国内成品油调价窗口为12月17日24时,目前为第4个工作日,累计原油变化率为3.14%,预计国内汽油零售限价每吨上调105元。

地炼汽油:受原油消息面提振,中下游客户采购积极性增强,加之炼厂库存已普遍降至低位,部分炼厂限量销售,厂家连续推涨,部分客户出现恐慌性追涨心态。

MTBE:原油上涨利好,加之汽油出货走好,M需求增强,工厂上行为主。

第五部分:DDGS

行情回顾

|

区域 |

原料 |

12月08日 |

12月01日 |

差异 |

备注 |

|

黑龙江 |

玉米 |

2100 |

2200 |

-100 |

|

|

谷物 |

1850 |

|

|

水稻产品暂无 |

|

|

吉林 |

玉米 |

2240 |

2256 |

-16 |

|

|

河北 |

玉米 |

2230 |

2250 |

-20 |

|

|

河南 |

玉米 |

2275 |

2275 |

|

|

|

山东 |

玉米 |

2250 |

2280 |

-30 |

|

|

安徽 |

水稻 |

2100 |

2100 |

|

|

|

玉米 |

2200 |

2200 |

|

|

|

|

广西 |

水稻 |

1750 |

1800 |

-50 |

|

上周DDGS价格下跌。豆粕价格下跌,生产企业降价签单,下游逢低补货。

行情预测(12月08日-12月15日)

预计近期DDGS价格平稳。饲料企业稻麦替代量持续增加,DDGS消耗量下降,下游市场需求偏弱;新季玉米导致DDGS毒素偏高,市场存在消化难度;玉米价格高位,以及生产企业成交放量,挺价意愿较强。

三、主要因素

1、粕类行情

|

豆粕、菜粕、棉粕价格对比(元/吨) |

||||

|

产品 |

地区 |

2020-12-08 |

2020-12-01 |

差价 |

|

43%蛋白豆粕 |

山东 |

3,100 |

3,180 |

-80 |

|

广东 |

3,070 |

3,120 |

-50 |

|

|

平均价 |

3,085 |

3,150 |

-65 |

|

|

36%蛋白菜粕 |

四川 |

2,390 |

2,420 |

-30 |

|

江苏 |

2,410 |

2,440 |

-30 |

|

|

平均价 |

2,400 |

2,430 |

-30 |

|

|

46%蛋白棉粕 |

新疆 |

2,400 |

2,440 |

-40 |

|

山东 |

2,640 |

2,640 |

|

|

|

平均价 |

2,520 |

2,540 |

-20 |

|

豆粕:豆粕现货价格下跌。豆粕供应充足,油厂挺油抛粕,下游市场观望情绪较浓。近期,油厂开工率略降支撑粕价,预计豆粕价格止跌企稳。

菜粕:豆粕价格下跌利空菜粕。近期菜粕需求减少,中加关系紧张进口减少,预计菜粕价格平稳。

棉粕:近期棉粕供应增加,终端需求一般,价格持续看弱。

2、养殖状况

出栏量减少,屠企收购难度增加,终端需求回升,猪肉价格上涨。12月08日全国均价31.69元/公斤,环比12月01日涨2.61元/公斤。目前生猪自繁自养利润1892元/头,环比12月01日涨245元/头。近期猪价上涨引发出栏增加,预计猪价稳中偏弱。

鸡蛋:中间流通环节存货减少,贸易商挺价意愿较强,本周蛋价上涨。12月08日鸡蛋价格6.66元/公斤,较12月01日涨0.32元/公斤。近期,年前备货量未达到高峰,鸡蛋供应充足,蛋价平稳运行为主。

肉鸡:终端对高价抵触情绪渐增,鸡肉流通速度放缓,鸡肉价格下跌。12月08日肉鸡价格7.79元/公斤,较12月01日跌0.04元/公斤。近期供应略减,鸡价趋稳。

鸡苗:鸡苗供应略减,补栏谨慎,苗价平稳。最高价辽宁地区4.06元/羽,最低价山东地区3.90元/羽。

(结束)

黑公网安备 23032102000125号

黑公网安备 23032102000125号